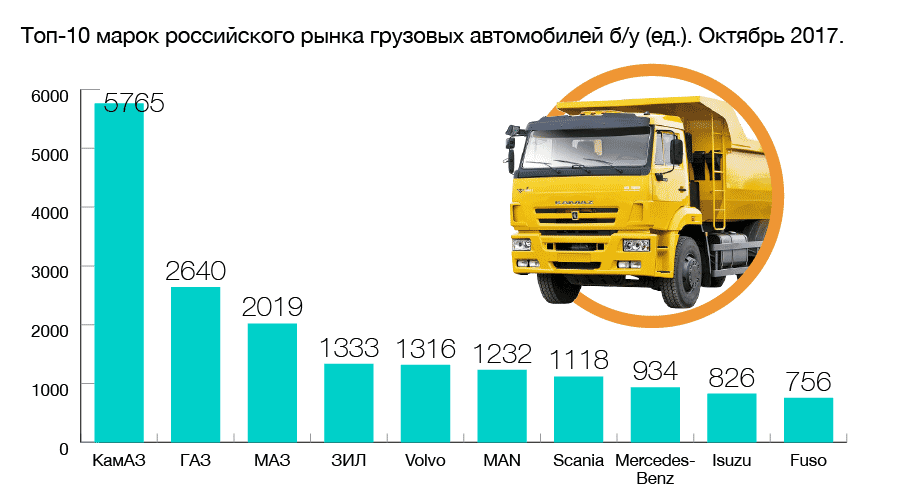

Рынок автозапчастей в России: надежда на регионы

В рамках выставки MIMS Automechanika Moscow состоялась конференция «Рынок автокомпонентов в России: вызовы, тренды, перспективы».

Открыл конференцию вице-президент «GROUPAUTO Россия» Сергей Королев, который рассказал, какие изменения произошли в структуре компании, а также об основных трендах рынка автокомпонентов.

Далее руководитель отдела по работе с поставщиками, аналитике и координации «GROUPAUTO Россия» Лев Лагранский подробно рассказал, в каких условиях развивается и с какими вызовами столкнется рынок автозапчастей в России.

Несмотря на негативные ожидания от экономики, оборот «GROUPAUTO Россия» в 2017 году вырос на 43%. Объем продаж и закупок увеличился у 41 из 45 поставщиков компании. В 2017 году партнерами «GROUPAUTO Россия» открыто 25 региональных складов и представительств. Клиентская база увеличена более чем на 20 000 клиентов. Количество ежедневных доставок увеличено более чем на 35%.

Если говорить о макроэкономических факторах, которые влияют на рынок автокомпонентной отрасли, то на данный момент низкая стоимость нефти не угрожает бизнесу. По сравнению с 2016 годом корреляция между стоимостью нефти и курсом рубля практически отсутствует. Из негативных факторов – в 2018 году курс рубля относительно основных мировых валют значительно снизился. Основной риск для российской экономики – геополитический.

Инфляция, рост цен на топливо и дополнительные сборы повысили стоимость владения автомобилем в 2017 году на 9% по сравнению с 2016 годом. Расходы на топливо за этот период выросли на 20%. Дальнейший рост стоимости владения может повысить ценовую чувствительность в вопросах выбора автокомпонентов и услуг по ремонту. Дальнейший рост стоимости эксплуатации автомобилей может привести к изменению модели потребления, к переходу части клиентов при покупке запчастей и обслуживании автомобилей в бюджетный сегмент. Темпы роста рынка запчастей в первой половине 2018 года относительно аналогичного периода прошлого года значительно снизились, хотя динамика пока остается положительной.

Затем с докладом «Детальная аналитика российского рынка автокомпонентов и ремонта автомобилей» выступил генеральный директор аналитического агентства «GiPA Россия» Александр Груздев. Спикер подробно рассказал о структуре российского автомобильного парка и об основных трендах на рынке послегарантийного обслуживания автомобилей.

В 2017 году продажи автомобилей в России выросли впервые за последние пять лет, прирост составил 12%. В первой половине этого года рынок рос еще быстрее, но с середины лета темпы роста стали снижаться. При этом за последние два года было продано столько же автомобилей, сколько в одном 2012 году.

Объем автопарка за последние три года практически не меняется. После двух лет снижения среднего годового пробега в 2015 и 2016 годах, в 2017 году он вырос на 7%. Это произошло за счет увеличения пробега среди наиболее дешевых автомобилей. Сейчас средний ежегодный пробег в России – 14 000 км.

Это произошло за счет увеличения пробега среди наиболее дешевых автомобилей. Сейчас средний ежегодный пробег в России – 14 000 км.

Теперь об основных тенденциях в обслуживании автомобилей. В 2017 году снизилась доля владельцев, самостоятельно обслуживающих автомобили, – с 42 до 39%. При этом увеличилось количество клиентов, приезжающих на автосервис со своими запчастями. За десять лет доля таких клиентов увеличилась на 19%. Вообще, в этом плане российский рынок уникален. Хотя в целом модель потребления в России похожа на французскую – там тоже многие владельцы обслуживают автомобили самостоятельно, – однако никто не приезжает в сервис со своими запчастями. Доля клиентов, полностью доверяющих обслуживание машин автосервисам, не изменилась, она составляет 29%. 12% предпочитают обслуживаться в дилерских центрах, десять лет назад таких клиентов было 20%. Это связано с несколькими факторами, главные из которых – уменьшение парка гарантийных автомобилей и высокая стоимость ремонта. Доля клиентов, обслуживающих автомобили в независимых сервисах, также за последние десять лет снизилась, но не столь существенно – с 50 до 45%.

В 2018 году количество иномарок в возрасте от 3 до 10 лет (это сегмент, который приносит основной доход независимым сервисам) выросло по сравнению с 2017 годом на 754 165 автомобилей и достигло своего максимума. В ближайшие два года количество иномарок в данном сегменте будет сокращаться. Это обусловлено значительным спадом продаж новых автомобилей в 2015 и 2016 годах. Локальный пик парка пройден. Благодаря росту парка иномарок возраста от 3 до 10 лет общий пробег увеличивается с 2015 года. В ближайшее время уменьшение парка приведет к снижению общего пробега.

В целом структура посещений автосервисов владельцами иномарок возраста от 3 до 10 лет практически не меняется. Это говорит о том, что потенциал роста доли независимых СТО для данного сегмента парка практически исчерпан.

Дальнейшее развитие возможно за счет реализации существующих потенциалов рынка. Одной из точек роста может стать увеличение продаж запчастей премиальных брендов. По прогнозам, за ближайшие 3–5 лет данный сегмент может вырасти на 60–70%. Основные драйверы роста – крупные дистрибьюторы и федеральные сети автосервисов. В ближайшее время их доля на рынке будет расти. Основной потенциал роста – организация продаж запчастей премиальных брендов в регионах, потому что в Москве и Санкт-Петербурге рынок уже насыщен.

Основные драйверы роста – крупные дистрибьюторы и федеральные сети автосервисов. В ближайшее время их доля на рынке будет расти. Основной потенциал роста – организация продаж запчастей премиальных брендов в регионах, потому что в Москве и Санкт-Петербурге рынок уже насыщен.

По прогнозам «GROUPAUTO Россия», в течение ближайших 3–5 лет произойдет увеличение доли продаж запчастей премиального сегмента в региональных СТО с 34 до 60%.

Российский рынок – 2018/2019: автомобили и запчасти

В январе состоялась традиционная пресс-конференция Комитета автопроизводителей АЕБ, посвященная итогам 2018 года и перспективам развития российского автомобильного рынка в нынешнем году.

В целом прошлый год, особенно первое полугодие, стал успешным для российского рынка. Продажи по сравнению с 2017 годом увеличились на 12,8%. Однако есть и тревожные симптомы. Во второй половине года темпы роста стали снижаться, в декабре рынок вырос только на 5,6% по сравнению с аналогичным периодом прошлого года.

Комментирует Йорг Шрайбер, председатель Комитета автопроизводителей АЕБ: «Декабрь, с продажами на 5,6% лучше по сравнению с прошлым декабрем, подвел итог года, отмеченного 12-месячным периодом непрерывного роста. Таким образом, суммарно рынок в 2018 году достиг уровня 1,801 миллиона единиц, что составило плюс 12,8% по сравнению с предыдущим годом. Перспектива на 2019 год не столь ясна. Увеличение НДС и возможное ужесточение санкций США создают существенные риски и неопределенности на рынке, в особенности в первом квартале. Однако, основываясь на предположении о неизменности правительственной политики и поддержки автомобильного сектора, участники рынка ожидают, что фундаментально спрос будет достаточно устойчив для удержания уровня продаж и выхода на рост в течение года. С учетом этого наш прогноз на 2019 год по рынку пассажирских и легких коммерческих автомобилей в России составлен с небольшим улучшением, а именно 1,87 миллиона единиц, что на 3,6% больше, чем в прошлом году».

Перспектива на 2019 год не столь ясна. Увеличение НДС и возможное ужесточение санкций США создают существенные риски и неопределенности на рынке, в особенности в первом квартале. Однако, основываясь на предположении о неизменности правительственной политики и поддержки автомобильного сектора, участники рынка ожидают, что фундаментально спрос будет достаточно устойчив для удержания уровня продаж и выхода на рост в течение года. С учетом этого наш прогноз на 2019 год по рынку пассажирских и легких коммерческих автомобилей в России составлен с небольшим улучшением, а именно 1,87 миллиона единиц, что на 3,6% больше, чем в прошлом году».

По итогам 2018 года российский рынок стал пятым в Европе после Германии, Великобритании, Франции и Италии. В целом 2019 год будет непростым на фоне той геополитической ситуации, которую мы наблюдаем. Ожидаются трудное начало и возобновление роста во втором полугодии. Помимо геополитики из возможных тревожных факторов, которые могут негативно повлиять на развитие рынка, следует отметить нестабильность курса рубля, рост цен на автомобили в связи с повышением НДС, возможное повышение ставок утилизационного сбора.

Из положительных факторов в развитии авторынка следует отметить подписание Меморандума о взаимопонимании между Комитетом автопроизводителей АЕБ и РОАД, который вступил в действие в октябре 2018 года. В настоящее время 430 членов РОАД и 15 автопроизводителей уже присоединились к Меморандуму.

Также в этом году состоится значимое событие в автомобильной отрасли – Festival of Motoring, который пройдет в Сочи 18–21 июля 2019 года. Его организаторами выступают выставочная компания Messe Frankfurt Rus и АЕБ. Фестиваль, участие в котором уже подтвердили BMW, Mercedes-Benz, Porsche, станет динамичной альтернативой традиционным автосалонам. Мероприятия в таком формате демонстрируют более высокую эффективность по сравнению со статичными выставками.

Теперь о самом главном – об изменении структуры российского автомобильного рынка, поскольку это непосредственно влияет на рынок автозапчастей. Комитет автопроизводителей АЕБ ведет статистику с 2007 года, и за это время накоплена исчерпывающая информация обо всех брендах, представленных на российском рынке.

Локомотивами роста в прошлом году стали компактные легковые автомобили и кроссоверы. Доля кроссоверов и внедорожников в общем объеме продаж достигла 41,5%. Этот факт не может не радовать производителей автокомпонентов, поскольку кроссоверы сложнее по конструкции, чем обычные легковые автомобили, они требуют более частного и дорогого обслуживания, что повышает доходность СТО и производителей запчастей. Если говорить о брендах, то абсолютными лидерами рынка в 2018 году стали LADA (360 204 проданных машин), KIA (227 584) и Hyundai (178 269). Все остальные автопроизводители значительно отстают. Если оценивать динамику развития, то среди массовых брендов лучшие показатели продемонстрировали Honda (+110%), Mitsubishi (+87%), Subaru (+32%) и Skoda (+31%). Значительно улучшили позиции многие китайские компании, но в абсолютном значении продажи у них пока невелики. Положительный фактор – все бренды, за исключением Ravon, сохранили свое присутствие на российском рынке.

Значительно улучшили позиции многие китайские компании, но в абсолютном значении продажи у них пока невелики. Положительный фактор – все бренды, за исключением Ravon, сохранили свое присутствие на российском рынке.

В целом в 2018 году значительно увеличились продажи корейских автомобилей и LADA, что в перспективе окажет влияние на рынок запчастей. Более того, продажи корейских машин росли даже в самые неблагополучные годы, что в перспективе приведет к росту продаж комплектующих для них во всех товарных группах.

Для независимого рынка запчастей большое значение имеет статистика продаж автомобилей в 2013 году. Во-первых, это был последний по-настоящему успешный год для отечественного авторетейла, затем продажи начали падать, и, несмотря на рост в последние два года, рынок так и не восстановился и вряд ли когда-либо восстановится. Во-вторых, в среднем владельцы автомобилей меняют автомобили через каждые пять лет и перед продажей стремятся привести их в порядок, что ведет к росту продаж запчастей, в том числе и в премиальном сегменте.![]() В-третьих, гарантия на такие авто уже закончилась, и большинство владельцев предпочитают их обслуживать в независимых СТО или самостоятельно. Вообще, автомобили в возрасте от 5 до 15 лет – самый доходный сегмент для производителей запчастей и СТО. Так что хорошая новость – это то, что на рынок идет волна автомобилей, нуждающихся в ремонте. А плохая – по всей видимости, волна эта будет последней. Еще один негативный фактор для рынка запчастей – сейчас массово выводятся из эксплуатации автомобили, выпущенные в начале 2000-х годов, а объем продаж новых машин не столь высок, чтобы возместить эти потери, то есть автопарк в ближайшие годы будет сокращаться.

В-третьих, гарантия на такие авто уже закончилась, и большинство владельцев предпочитают их обслуживать в независимых СТО или самостоятельно. Вообще, автомобили в возрасте от 5 до 15 лет – самый доходный сегмент для производителей запчастей и СТО. Так что хорошая новость – это то, что на рынок идет волна автомобилей, нуждающихся в ремонте. А плохая – по всей видимости, волна эта будет последней. Еще один негативный фактор для рынка запчастей – сейчас массово выводятся из эксплуатации автомобили, выпущенные в начале 2000-х годов, а объем продаж новых машин не столь высок, чтобы возместить эти потери, то есть автопарк в ближайшие годы будет сокращаться.

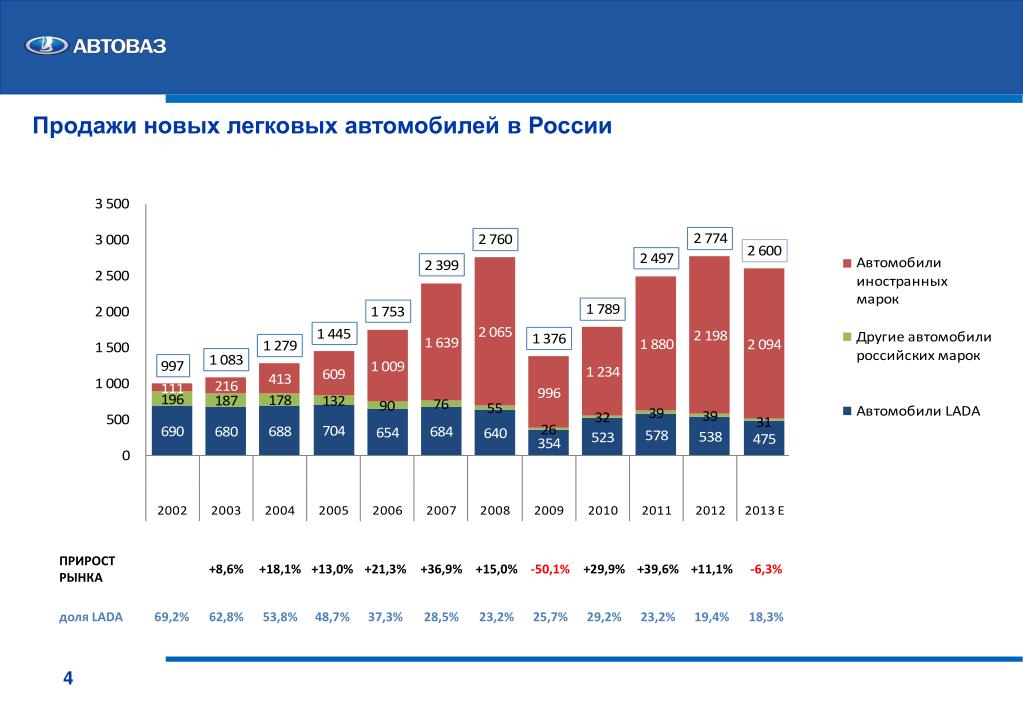

Итак, в благополучном 2013 году, по данным Комитета автопроизводителей АЕБ, в России было продано 2,78 млн легковых и малотоннажных коммерческих автомобилей, то есть примерно на 1 млн больше, чем в 2018 году. Но для рынка запчастей также большое значение имеет структура рынка, а она с тех пор существенно изменилась. В 2013 году лидировали на рынке три группы: AVTOVAZ-RENAULT-NISSAN, VW GROUP и GM GROUP, в сумме они продали почти половину всех автомобилей, точнее, 49,7%. В 2018 году «тройку» покинула GM GROUP и ее место заняли KIA и HYUNDAI GROUP, и доля четырех лидирующих компаний на рынке теперь составляет 67,8%. О чем это говорит? О том, что некоторые автопроизводители ушли с рынка, а многие сократили продуктовую линейку до двух-трех моделей, прежде всего это касается американских и европейских компаний. Уже в ближайшее время это приведет к сокращению спроса на запчасти для таких автомобилей, значительно сократится их номенклатура. Положительный фактор в связи с этим только один – у дистрибьюторов и СТО сократятся складские расходы. А в целом ситуация как в авторетейле, так и на независимом рынке автозапчастей – тревожная.

В 2018 году «тройку» покинула GM GROUP и ее место заняли KIA и HYUNDAI GROUP, и доля четырех лидирующих компаний на рынке теперь составляет 67,8%. О чем это говорит? О том, что некоторые автопроизводители ушли с рынка, а многие сократили продуктовую линейку до двух-трех моделей, прежде всего это касается американских и европейских компаний. Уже в ближайшее время это приведет к сокращению спроса на запчасти для таких автомобилей, значительно сократится их номенклатура. Положительный фактор в связи с этим только один – у дистрибьюторов и СТО сократятся складские расходы. А в целом ситуация как в авторетейле, так и на независимом рынке автозапчастей – тревожная.

Рынок автозапчастей в 2018 году

Каждый второй в России сегодня имеет машину. Свобода и престиж – достаточно этих двух слов, чтобы объяснить преимущество наличия автомобиля. Самое важное для его владельцев – это наличие хороших автозапчастей. Каковы общие тенденции этой сферы продаж?

Общая ситуация

В связи со сложной экономической ситуацией в целом многие среднестатистические владельцы авто откладывают покупку новой машины, предпочитая полностью выжать все из старой. Отсюда результат: первичный авторынок упал почти на 40%, а значит, возрастает доля автозапчастей, с помощью которых поддерживается жизнеспособность уже имеющихся автомобилей.

Отсюда результат: первичный авторынок упал почти на 40%, а значит, возрастает доля автозапчастей, с помощью которых поддерживается жизнеспособность уже имеющихся автомобилей.

Автозапчасти и импортозамещение

Среди основных направлений, наметившихся в данном сегменте рынка, следующие:

- Увеличение доли продажи недорогих автозапчастей: электрооборудования, тормозов, подвески, трансмиссии. Цена на них у официальных дилеров выше, но не существенно отличается от стоимости в нефирменных заведениях, поэтому большинство предпочитает несколько переплатить за качество.

- Увеличение доли контрафактной (поддельной) продукции. Однако на сегодняшний момент все водители уже отчетливо понимают, что какой бы привлекательной ни была цена, покупать новый автомобиль взамен испорченного деталью «по дешевке» дороже.

- Некоторое время назад с учетом кризисных условий была начата политика импортозамещения, в том числе и на рынке автозапчастей. Однако пока она работает не очень успешно, поскольку зарубежные (в частности, китайские) аналоги стоят меньше, а по качеству мало чем уступают.

- Развитие дистанционного механизма приобретения. Многим проще сегодня заказать нужную деталь по интернету, это в большинстве случаев дешевле, к тому же в сети более широкий спектр товаров.

- Покупатели сегодня предпочитают приобретать напрямую у официальных дилеров, минуя промежуточные инстанции, набавляющие цену.

Коротко говоря, сегодня владельцы машин гораздо бережнее относятся к своим «лошадкам», тщательно следя, чтобы все детали вовремя заменялись и служили свой срок полноценно.

Обзор рынка автозапчастей

17.03.2017 • Издатель: Marketpublishers

В ближайшую пятилетку глобальный рынок автозапчастей вырастет на 70%, прогнозируют эксперты Marketpublishers Ltd. Сейчас мировой рынок запасных частей для авто в денежном выражении оценивается более чем в 500 миллиардов долларов. При этом развивается он динамично и обладает большим потенциалом для роста. Особенно в развивающихся странах, где автопарк преимущественно возрастной.

При этом развивается он динамично и обладает большим потенциалом для роста. Особенно в развивающихся странах, где автопарк преимущественно возрастной.

На волне повышения

Многие крупные автопроизводители воспользовались благоприятной конъюнктурой и наладили собственный выпуск автозапчастей. Самую амбициозную заявку сделал концерн «Форд». Компания открыла собственное подразделение по выпуску запасных частей, причем не только для собственных дилеров, но для других брендов авто.

Американский гигант надеется отвоевать часть развивающегося быстрыми темпами рынка запасных деталей для машин. В ближайшие пять лет «Форд» планирует довести свое присутствие в сегменте до 10-15%.

Отделение по производству запасных частей будет работать на все основные рынки концерна «Форд». Начнутся продажи с запчастей для марок «Форд» и «Линкольн». Продажа автозапчастей для других брендов позволит кроме всех прочих бонусов, расширить сферу бизнеса по ремонту и техобслуживанию авто.

Несмотря на то, что работать подразделение будет на всех рынках, основное внимание будет уделено развивающимся странам. Именно в них рынок автозапчастей развивается наиболее стремительно, тогда как в развитых государствах, особенно в США и странах ЕС, он находится скорее в стадии стагнации. Связано это с жесткими эко-нормами, которые запрещают эксплуатацию устаревших автомобилей.

Россия не справляется со спросом

Россия переживает настоящий бум на рынке автозапчастей. Динамика роста спроса настолько высока, что официальные дилеры и дистрибьюторы не справляются с валом заказов. Это привело к появлении на рынке фирм, доставляющих новые детали под заказ. Особенно высок спрос на детали к корейским автомобилям, которые очень популярны среди российских автолюбителей.

Самый большой спрос на автозапчасти предсказуемо сконцентрировался в столице. Примерно 20% от всех продаж запасных деталей приходится именно на Москву.

Российский рынок автозапчастей поделен на два сегмента: первичный и вторичный. Первичный – это те детали, которые производят сами автоконцерны для последующей сборки авто на конвейерах местных автопредприятий. Вторичный – детали для замены, которые реализуются в розницу.

Первичный – это те детали, которые производят сами автоконцерны для последующей сборки авто на конвейерах местных автопредприятий. Вторичный – детали для замены, которые реализуются в розницу.

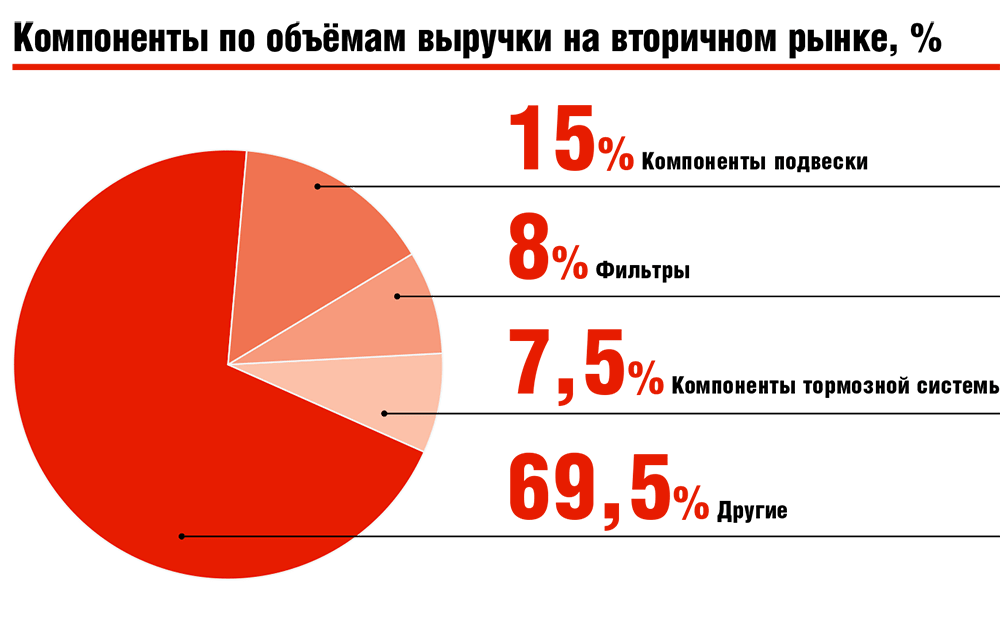

На долю вторичного сегмента приходится порядка 80% от рынка. По примерным оценкам в денежном выражении он составляет 25 миллиардов долларов. Первичный сегмент, соответственно, занимает 20% и стоит около 8 миллиардов долларов.

Интересен тот факт, что в сегменте вторичного рынка большая часть продаж приходится на долю автозапчастей для машин под отечественными брендами: 58% от общего рынка вторичных деталей. В денежном эквиваленте это примерно 14,5 миллиардов долларов. Порядка 10,5 миллиардов долларов, или 42% в натуральном выражении, приходится на запчасти для иномарок.

Цены растут

По итогам 2016 года стоимость запасных частей для авто возросла в России в среднем на 10%. Примерно такой же рост прогнозируется и по итогам 2017 года.

Если вести речь об оригинальных автозапчастях, то разные автопроизводители выбрали разную стратегию поведения. «Ниссан» ограничился увеличением стоимости только по некоторым позициям, а основной ассортимент деталей продается по старым расценкам. «Хюндай», напротив, дважды за год увеличивал стоимость запасных частей, оба раза на 10%.

«Ниссан» ограничился увеличением стоимости только по некоторым позициям, а основной ассортимент деталей продается по старым расценкам. «Хюндай», напротив, дважды за год увеличивал стоимость запасных частей, оба раза на 10%.

Самыми популярными запчастями для иномарок на российском рынке остаются детали для машин бренда «Тойота», далее следуют «Ниссан» и «Хюндай».

Предсказуемо наибольшим спросом на российском рынке пользуются запчасти недорого ценового сегмента. Если учесть, что примерно половину российского автопарка составляют авто, выпущенные до 2005 года, становится понята такая экономия: обслуживание возрастного авто всегда обходится дороже. Учитывая экономическую ситуацию в стране, ценовой фактор становится определяющим при выборе запчастей для подавляющего числа автовладельцев. Качество при этом отходит на второй план.

Все это способствует развитию и черного рынка автозапчастей. Ввезенные нелегально детали обходятся автовладельцам дешевле. Однако их качества никто не гарантирует, к тому же высок риск приобретения поддельных запчастей. По данным TD The Marketpublishers Ltd., около трети всех автозапчастей на российском рынке приходится на контрафактную продукцию.

По данным TD The Marketpublishers Ltd., около трети всех автозапчастей на российском рынке приходится на контрафактную продукцию.

В обзоре дается подробный прогноз на среднесрочную перспективу. Согласно ему, текущие тенденции на российском рынке автозапчастей продолжатся. Учитывая возраст автопарка, потребность в запасных деталях будет увеличиваться. Соответственно, будет расти и доля нелегальной продукции. Определяющим фактором в ближайшие годы при выборе запчастей останется цена. И здесь нужно хорошо сработать официальным поставщикам, предложив потенциальным клиентам максимально доступный и качественный продукт. Изменения на рынке автозапчастей произойдут только после того, как в лучшую сторону поменяется экономическая ситуация в целом.

Исследования по теме:

См. также:Автомобильная промышленность, запчасти

Хуже не будет, но и лучше

Рынок запчастей в 2018 году: стабильный рост, несмотря на санкции

Рынок запчастей в прошлом году показал стабильный рост, несмотря на ряд сдерживающих факторов. При этом, как отмечают специалисты, если бы не напряженная геополитическая ситуация, санкции и антисанкционные меры, а также волатильность валют, то по итогам 2018 года был бы зафиксирован еще больший рост.

При этом, как отмечают специалисты, если бы не напряженная геополитическая ситуация, санкции и антисанкционные меры, а также волатильность валют, то по итогам 2018 года был бы зафиксирован еще больший рост.

Источник фото: nationalrent.ruДиректор департамента послепродажного обслуживания «НАК Машинери» М. Сидорычев

Одной из причин увеличения продаж запчастей Максим Сидорычев, директор департамента послепродажного обслуживания «НАК Машинери», называет процесс естественного старения спецтехники.

— Растет потребность в новых комплектующих для поддержания работоспособности оборудования. На рост рынка запчастей повлияли и такие факторы, как увеличение ставок утилизационного сбора и повышение пошлин на новую импортную технику, — отметил М. Сидорычев. — Это повысило стоимость новых машин и вынудило владельцев отказаться от покупки такого оборудования в пользу восстановления уже имеющегося.

Ситуация на рынке заставила продавцов не только адаптироваться под сложившиеся условия, но и развивать новые направления.

— На фоне развития рынка запасных частей в России мы приняли решение запустить новый проект: это отдельная компания в составе нашей группы, специализирующаяся на продаже запчастей английского бренда KMP Brand, — рассказал генеральный директор Группы компаний «Аймашинери» Павел Сидоров.

Источник фото: imachinery.ruГенеральный директор ГК «Аймашинери» П. Сидоров

Быть ли росту? Прогнозы на 2019 год

Что касается прогнозов на этот год, то здесь не все однозначно. При сохранении стабильной ситуации и текущих условий на рынке многие специалисты прогнозируют аналогичный с 2018 годом уровень продаж с колебаниями в пределах +/-5%.

Многое будет зависеть и от валютного курса. И хотя рост стоимости валюты снижает покупательскую способность, стабильный рост реализации запчастей сохраняется за счет постепенного увеличения парка техники.

Источник фото: imachinery.ru

— Если говорить про нашу компанию, — продолжает П. Сидоров (ГК «Аймашинери»), — то в 2019 году мы ожидаем роста продаж запчастей. Но если рассматривать рынок в целом, то здесь, скорее всего, не будет ни увеличения, ни уменьшения. Сейчас начали действовать новые законы, которые усложняют ведение бизнеса в РФ, поэтому можно сказать, что хуже не будет, но и лучше — тоже.

Но если рассматривать рынок в целом, то здесь, скорее всего, не будет ни увеличения, ни уменьшения. Сейчас начали действовать новые законы, которые усложняют ведение бизнеса в РФ, поэтому можно сказать, что хуже не будет, но и лучше — тоже.

С другой стороны, как отмечает М. Сидорычев («НАК Машинери»), на протяжении последних двух лет на территории РФ наблюдается рост продаж новой техники.

— Соответственно, объем производства и продаж комплектующих для спецтехники увеличивается. В связи с этим 2019 год не должен быть исключением, — подытожил собеседник.

Источник фото: nationalrent.ru

Что будет влиять на рынок запчастей в 2019 году?

Помимо уже озвученных причин, специалисты выделяют еще несколько моментов, которые будут влиять на развитие рынка. Так, по мнению М. Сидорычева, положительное влияние уже сейчас оказывает стабилизация в I квартале 2019 г. курса национальной валюты.

— Это оказывает позитивное воздействие на ценообразование, запчасти для конечного потребителя становятся более доступными. Мы ожидаем умеренного роста реализации импортных комплектующих. Связанно это с определенными изменениями в конъюнктуре рынка продаж запасных частей на мини-погрузчики, — продолжает представитель «НАК Машинери». — Помимо этого, увеличение спроса будет обусловлено оптимизацией стоимости оригинальных запасных частей по отношению к аналогам.

Мы ожидаем умеренного роста реализации импортных комплектующих. Связанно это с определенными изменениями в конъюнктуре рынка продаж запасных частей на мини-погрузчики, — продолжает представитель «НАК Машинери». — Помимо этого, увеличение спроса будет обусловлено оптимизацией стоимости оригинальных запасных частей по отношению к аналогам.

Источник фото: nationalrent.ru

Говоря о факторах, которые могут оказать негативное влияние на рынок, гендиректор Группы компаний «Аймашинери» П. Сидоров отметил, что все будет зависеть от экономической ситуации в стране и нововведений в законодательстве.

— При таком сценарии вполне возможно, что организации будут откладывать приобретение новых машин. Для нас в свою очередь важен объем продаж импортного дорожно-строительного оборудования и двигателей в России. Чем больше будет продано техники, тем больше клиентов мы сможем обслужить.

Что будет с ценами?

Отдельным пунктом стоит не менее важный и для продавцов, и для клиентов вопрос: как будет меняться стоимость запчастей в сложившейся ситуации на рынке.

— Цены на импортные товары зависят от курса валют, который мы не можем предугадать, — прокомментировал Павел Сидоров. — Если не принимать во внимание этот фактор, то, по моему мнению, цены в течение года будут уменьшаться, поскольку постоянно появляется все больше конкурентов, маржинальность того или иного товара с каждым днем все меньше и меньше.

Источник фото: imachinery.ru

Такого же мнения придерживается и Максим Сидорычев:

— По итогам работы за I квартал 2019 года тенденции к увеличению стоимости запасных частей не наблюдается. Связанно это, как было сказано ранее, в первую очередь со стабилизацией и укреплением курса национальной валюты. Что касается нашей компании, то мы на постоянной основе проводим работы по оптимизации и снижению логистических затрат, адаптации стоковых заказов под определенный тип техники, что в свою очередь также ведет к снижению стоимости комплектующих для конечного потребителя.

Источник фото: nationalrent. ru

ru

Независимый рынок автозапчастей: изменения и вызовы

13 февраля 2019 | статья

Найджел Коул (Nigel Cole), менеджер по связям с глобальными торгово-закупочными союзами в DENSO Corporation, делится своим мнением относительно краткосрочных и долгосрочных трендов рынка послепродажного обслуживания автомобилей.

Найджел Коул обладает более чем 30-летним опытом работы на независимом рынке автозапчастей. Его должность подразумевает активное перемещение по всему миру с целью выстраивания отношений с торгово-закупочными союзами и формирования стратегии с зарубежными компаниями группы DENSO. Поэтому он идеальный собеседник, способный прокомментировать актуальные изменения и вызовы, действительно влияющие на рынок послепродажного обслуживания автомобилей.

Перспективы на будущее

«Прежде всего, — отмечает он, — существуют четыре долгосрочные тенденции, которые широко обсуждаются в отрасли: электрификация, технологии подключения, автомобили с функцией автономного вождения и совместное использование автомобилей». Эти темы являются предметом многочисленных споров и часто освещаются в отраслевых публикациях и конференциях, однако, как отмечает Коул, «они не окажут значительного влияния на рынок в краткосрочной перспективе». И хотя автопроизводители наряду с соответствующими органами государственной власти в настоящий момент активно готовятся к наступлению этих изменений, в ближайшем будущем их последствия не будут столь заметны. Например, правительство Великобритании разработало стратегию, которая должна свести к нулю продажи новых автомобилей с ненулевым уровнем вредных выбросов к 2040 году. Та же цель поставлена во Франции, а Нидерланды и Германия намерены добиться аналогичных результатов уже к 2030 году.

Эти темы являются предметом многочисленных споров и часто освещаются в отраслевых публикациях и конференциях, однако, как отмечает Коул, «они не окажут значительного влияния на рынок в краткосрочной перспективе». И хотя автопроизводители наряду с соответствующими органами государственной власти в настоящий момент активно готовятся к наступлению этих изменений, в ближайшем будущем их последствия не будут столь заметны. Например, правительство Великобритании разработало стратегию, которая должна свести к нулю продажи новых автомобилей с ненулевым уровнем вредных выбросов к 2040 году. Та же цель поставлена во Франции, а Нидерланды и Германия намерены добиться аналогичных результатов уже к 2030 году.

Найджел Коул, менеджер по связям с глобальными торгово-закупочными союзами в DENSO Corporation

«За кем стоит следить, так это за Норвегией», — считает Коул. По информации Дорожной службы Норвегии, из 147 929 новых легковых автомобилей, зарегистрированных в стране в 2018 году, 31,2 % приходится на электромобили. Если добавить к ним автомобили с гибридным приводом (Plug-In Hybrid), эта доля увеличится до 49,1 %. Несмотря на то, что электромобили пока составляют лишь небольшую часть автомобильного парка Норвегии в целом, электрификационный тренд весьма актуален для страны и, как говорит Коул, «именно там влияние на рынок запасных частей будет заметно в первую очередь».

Если добавить к ним автомобили с гибридным приводом (Plug-In Hybrid), эта доля увеличится до 49,1 %. Несмотря на то, что электромобили пока составляют лишь небольшую часть автомобильного парка Норвегии в целом, электрификационный тренд весьма актуален для страны и, как говорит Коул, «именно там влияние на рынок запасных частей будет заметно в первую очередь».

Консолидация на рынке запасных частей

Сосредоточив внимание на очевидных изменениях, которые сейчас происходят на независимом рынке автозапчастей и которые потенциально способны изменить саму структуру этого рынка, Коул отмечает ускорение процессов консолидации в отрасли, явно проявившееся за последние несколько лет.

«Если говорить о производителях, то отправной точкой процесса многочисленных поглощений на рынке стала, пожалуй, покупка компании TRW поставщиком автокомпонентов ZF. В конечном счете, я думаю, что крупные бренды станут еще сильнее».

Что касается DENSO, то корпорация не осуществляла крупных приобретений, сосредоточившись на небольших специализированных компаниях. Коул уверен, что DENSO сохранит свое влияние благодаря накопленному опыту в области производства оригинального оборудования, а значит, aftermarket-сегмент тоже продолжит расти.

Коул уверен, что DENSO сохранит свое влияние благодаря накопленному опыту в области производства оригинального оборудования, а значит, aftermarket-сегмент тоже продолжит расти.

Консолидация также очевидна среди дистрибьюторов запасных частей, где компании GPC и LKQ становятся двумя основными игроками на глобальном уровне. Увеличение размера и охвата приводит к увеличению возможностей. На это указывает и наш собеседник: «Глобальные дистрибьюторские компании будут стимулировать изменения всего рынка, побуждая других игроков к сотрудничеству и координации совместных действий».

Процессы слияний и поглощений среди дистрибьюторов также влияют на торгово-закупочные союзы (ITG), членами которых и являются дистрибьюторский компании. При этом антимонопольные органы тщательно изучают сделки, чтобы ни дистрибьютор, ни торговый союз не получил несправедливого преимущества. Коул поясняет: «Это яркая демонстрация того факта, что отныне торгово-закупочные союзы выступают в качестве движущей силы рынка — они перестали быть просто клубными объединениями».

Согласно отчету компании McKinsey, за последние 5 лет на рынке запасных частей Северной Америки было зарегистрировано более 600 слияний и поглощений, а 9 из 10 крупнейших европейских независимых дистрибьюторов рынка запасных частей участвовали в процессах M&A и консолидации.

Глобальный рост торгово-закупочных союзов

Расширяются не только производители и дистрибьюторы, работающие на рынке запасных частей: «Международные торгово-закупочные союзы, которые на протяжении некоторого времени доминировали в Европе, теперь становятся глобальными игроками», — рассказывает Коул.

Помимо привлечения в свои ряды новых международных членов, торговые союзы активно работают и над созданием успешной сети высококачественных сервисных станций по всему миру, что поможет реализовать долгосрочный план развития бизнесов их членов. «Сеть сервисных станций, неизменно соответствующих высоким стандартам, способна завоевать клиентов, представляющих крупные автопарки, а также привлечь внимание небольших местных парков. Это обеспечит гарантированную загрузку мастерских и дистрибьюторов, которые являются членами союзов».

Это обеспечит гарантированную загрузку мастерских и дистрибьюторов, которые являются членами союзов».

Возрастающая важность автомобильных парков

Профессионально управляемые автопарки приобретают все большее значение, независимо от их состава: корпоративных или прокатных автомобилей, такси, подключенных к таким системам, как Uber, или транспортных средств совместного пользования. По прогнозам примерно один из десяти автомобилей, проданных в 2030 году, будет использоваться совместно (источник: McKinsey). Коул предсказывает, что «посредники начнут оказывать реальное влияние на наш рынок. Все чаще за техническое обслуживание будут отвечать люди, не являющиеся водителями транспортного средства. Для независимого рынка автозапчастей это немного пугающая идея. Как я уже говорил, международные торгово-закупочные союзы пытаются продвинуться вперед и привлечь новых клиентов в этой области, а это значит, что некоторые из них уйдут на независимый рынок запасных частей и перестанут обслуживаться через дилерские СТО».

Понятно, что рынок запасных частей должен будет адаптироваться к потребностям таких автопарков. Например, эти транспортные средства, как правило, проводят больше времени на дороге, что ведет к более интенсивному износу. Поскольку время безотказной работы играет ключевую роль для управляющих автопарками, от рынка запасных частей потребуются решения, которые позволят минимизировать время простоя и обеспечить конкурентоспособную совокупную стоимость владения.

Сервис на первом месте

Некоторые достижения становятся причиной быстрых изменений, другие же не оказывают столь быстрого влияния. По мнению Коула, здесь стоит вспомнить онлайн-дистрибуцию запасных частей: «Мы думали, что Интернет разрушит наш рынок, украв клиентов у всех участников. Однако это не такая большая угроза, как нам казалось еще 5 лет назад. Были и онлайн-игроки, которые пытались добиться успеха, но потерпели неудачу. Недостаточно просто предложить сниженную цену и доставку — требуется более широкий спектр услуг». Услуги, предоставляемые более традиционными компаниями, например, немедленная доставка и неограниченные возможности возврата в сочетании с опытом дистрибьюторов в подборе правильных деталей очень важны, и их не следует недооценивать.

Услуги, предоставляемые более традиционными компаниями, например, немедленная доставка и неограниченные возможности возврата в сочетании с опытом дистрибьюторов в подборе правильных деталей очень важны, и их не следует недооценивать.

Отличный сервис важен и для других областей рынка запасных частей. Коул отмечает: «Чем больше торговых союзов будет способно сделать своим оптовым дистрибьюторам предложения, обладающие дополнительной ценностью, т. е., к примеру, включающие обучение, техническую поддержку, каталогизацию и т. д., тем лучше. Учитывая тот факт, что на сегодня автопроизводители стремятся скорее скрывать данные, торговые союзы смогут получать большой объем информации от таких компаний, как DENSO, и это положительно повлияет на эффективность развития собственной сети и удерживание своих членов».

Очевидно, что сервис должен стать ключевым моментом для всех заинтересованных представителей рынка запасных частей. В ходе недавнего опроса отраслевым экспертам был задан вопрос о том, что будет играть наиболее важную роль на рынке запасных частей в будущем. 54 % респондентов ответили «сервис» и лишь 6 % участников назвали запасные части (источник: McKinsey).

54 % респондентов ответили «сервис» и лишь 6 % участников назвали запасные части (источник: McKinsey).

Инновационные цифровые решения

Еще одна ключевая область, связанная с обслуживанием, — это предоставление цифровых решений, помогающих независимым представителям рынка запасных частей конкурировать с производителями автомобилей. Хорошим примером является решение e-Videns от DENSO — это универсальный и удобный в использовании инструмент для диагностики автомобилей. Он повышает эффективность и прозрачность работы сервисных станций за счет сканирования систем на предмет кодов ошибок и выполнения инновационной проверки состояния с помощью облачной технологии. Таким образом выявляются существующие проблемы, а также появляется возможность для заблаговременного устранения будущих неисправностей (инструмент предлагается эксклюзивно компанией DENSO). Система также позволяет сохранять данные о клиентах и создает исчерпывающие отчеты. По прогнозам Коула, в ближайшие несколько лет на рынке запасных частей появится еще большее количество цифровых решений.

«Размывание» каналов дистрибуции

Завершая беседу, Найджел Коул упомянул об интересном изменении: размытии границ между двумя областями дистрибуции на рынке запасных частей. «Довольно давно рынок оригинального оборудования и независимый рынок запасных частей были очень разными. Примерно 20 лет назад местные дилеры продавали оригинальные детали на местном независимом рынке запасных частей. Теперь же наблюдается движение в сторону объединения двух разных каналов дистрибуции. Автопроизводители осознали, что им необходимо проявлять активность во всех направлениях; мы видим, что многие из них пытаются купить компании, работающие на независимом рынке запасных частей, или находят способы доставки своей продукции на независимый рынок. Ключевой вопрос состоит в том, как независимым компаниям оставаться успешными, несмотря на то, что их территорию пытаются захватить. Вполне возможно, что теперь, когда автопроизводители предлагают более общее сервисное обслуживание, а не только обслуживание под собственными марками, независимый рынок запасных частей может перейти на сторону автопроизводителей. Все это, безусловно, приведет к интересным сдвигам в течение ближайших 5 лет».

Все это, безусловно, приведет к интересным сдвигам в течение ближайших 5 лет».

Постоянно меняющийся рынок запасных частей

Несмотря на то, что влияние долгосрочных тенденций на рынке запасных частей еще не столь заметно, существует множество других изменений и проблем, которые влияют на работу отрасли. Всем заинтересованным представителям рынка важно быть гибкими и быстро адаптироваться, ведь единственный способ оставаться конкурентоспособными — развиваться в соответствии с требованиями рынка.

НазадАвтозапчасти посыпались из России – Газета Коммерсантъ № 134 (6614) от 31.07.2019

Развитие розничного онлайн-экспорта в России и странах СНГ привело к изменению перечня товаров, которые россияне привыкли отправлять за рубеж через eBay. За последний год самой продаваемой категорией стали автозапчасти и аксессуары для машин: экспорт этих товаров из РФ через eBay вырос почти на 50%. Тенденцию связывают с локализацией производства автозапчастей в РФ, более привлекательными ценами и лучшим качеством товара, чем у аналогов из Китая.

Запчасти и аксессуары для автомобилей стали самыми популярными товарами, которые экспортируют россияне и жители стран СНГ в Европу и США через eBay. Это следует из результатов исследования, предоставленного “Ъ” компанией. За год, закончившийся июлем 2019 года, продажи данной категории в России через eBay выросли на 44,1%, до $5,1 млн. Для сравнения: продажи Литве увеличились на 36%, до $18,7 млн, Латвии — на 6,7%, до $11,9 млн. Глава российского офиса eBay Илья Кретов говорит, что в основном продажами через площадку занимаются индивидуальные предприниматели или владельцы небольшого бизнеса, а также дистрибуторы и производители. Порядка 70% продавцов пользуются eBay как основным каналом продаж и не имеют собственного сайта, добавили в компании.

Американская корпорация eBay основана в 1995 году, специализируется на интернет-аукционах и выступает маркетплейсом. В России онлайн-платформа начала полноценную работу с 2010 года, на данный момент свои товары через нее продают более 25 тыс. предпринимателей, более 90% продавцов экспортируют свои товары в 29 стран мира. В 2018 году выручка eBay выросла на 8,3%, до $10,7 млрд. Чистая прибыль была $2,53 млрд против убытка в $1,02 млрд годом ранее.

предпринимателей, более 90% продавцов экспортируют свои товары в 29 стран мира. В 2018 году выручка eBay выросла на 8,3%, до $10,7 млрд. Чистая прибыль была $2,53 млрд против убытка в $1,02 млрд годом ранее.

Сергей Удалов из «Автостата» предполагает, что интерес к запчастям из РФ у европейских потребителей может быть обусловлен в том числе наличием российских автомобилей в парке: «Если говорить о Германии, там достаточно популярна была Niva, и их до сих пор относительно много». При этом, отмечает он, с запчастями могут возникать проблемы, а число российских представительств ограниченно.

746 миллионов долларов

составил оборот российского розничного онлайн-экспорта по итогам 2018 года, по данным eBay и Data Insight

Глава комитета производителей автокомпонентов Ассоциации европейского бизнеса (АЕБ) Андрей Коссов называет продажу автомобильных запчастей на вторичном рынке специфичной областью. Она отличается широкой номенклатурой и мелкими, сегментированными объемами поставок, что при этом компенсируется более высокой стоимостью, поясняет он. По словам господина Коссова, большинство крупных игроков работают в этом сегменте через специальные торговые дома или собственные отделы продаж.

По словам господина Коссова, большинство крупных игроков работают в этом сегменте через специальные торговые дома или собственные отделы продаж.

Для производителей продажи через eBay — это новый канал развития экспорта, полагает Сергей Удалов: с развитием сервисов бизнес постепенно начинает исследовать новые возможности продаж, выходит на эти площадки. В целом же в России производится ряд компонентов хорошего соотношения цены и качества, продолжает он: дворники, коврики, кенгурятники и прочая металлопродукция. По словам господина Удалова, российские запчасти дешевле европейских, хоть и иногда уступают им по качеству, но превосходят по этому показателю китайские аналоги.

По словам господина Кретова, привычный рейтинг самых популярных экспортируемых товаров из России начал меняться в последний год. Так, экспорт коллекционных товаров, одного из традиционно лидирующих сегментов, вырос только на 7%, а категория не вошла в пятерку лидеров. Помимо автозапчастей быстрорастущими категориями стали часы и косметические товары. Экспорт часов и аксессуаров за год вырос на 19%, до $2,7 млн, косметики — на 84,8%, до $1,1 млн. По оценкам eBay и Data Insight, в 2018 году оборот российского розничного онлайн-экспорта вырос на 36%, до $746 млн, год к году. За последние два года товарооборот со странами дальнего зарубежья вырос на 54%, а со странами СНГ — на 114%. Илья Кретов отмечает, что российские продавцы пока уступают конкурентам из Прибалтики в вопросе быстрой доставки по Европе. Но проблема, считает он, может быть решена за счет размещения российских товаров на складах в странах ЕС.

Экспорт часов и аксессуаров за год вырос на 19%, до $2,7 млн, косметики — на 84,8%, до $1,1 млн. По оценкам eBay и Data Insight, в 2018 году оборот российского розничного онлайн-экспорта вырос на 36%, до $746 млн, год к году. За последние два года товарооборот со странами дальнего зарубежья вырос на 54%, а со странами СНГ — на 114%. Илья Кретов отмечает, что российские продавцы пока уступают конкурентам из Прибалтики в вопросе быстрой доставки по Европе. Но проблема, считает он, может быть решена за счет размещения российских товаров на складах в странах ЕС.

Никита Щуренков, Ольга Никитина

Данные о производстве, продажах и парке

ДУБЛИН, 31 октября 2019 г. / PRNewswire / — В список сайта ResearchAndMarkets.com добавлен отчет «Автомобильный рынок России».

Это семнадцатое издание ежегодного справочника «Автомобильный рынок России», охватывающего результаты 2018 года. Он содержит статистику и аналитику по производству, продажам и автопарку в нашей стране.

В 2018 году рынок коммерческих автомобилей (легкие коммерческие автомобили, грузовики и автобусы) в России составил 207000 автомобилей, что на 3% больше, чем год назад.

Что касается продаж новых легковых автомобилей в России, то их объем увеличился на 13,3% до 1,7 млн штук. Рост продаж легковых автомобилей вызвал рост производства и повлиял на общие данные по автомобильной промышленности России. В 2018 году в Российской Федерации произведено 1,77 млн единиц автомобилей, что на 13,9% больше, чем годом ранее.

По результатам анализа основных макроэкономических показателей можно констатировать, что в 2018 году российская экономика продолжила уверенное восстановление.Восстановительные процессы в экономике создали благоприятные условия для развития рынка легковых автомобилей.

В этом году ожидается замедление темпов экономического развития России из-за ряда внутренних и внешних факторов, таких как повышение НДС и акцизов, низкий уровень мировых цен на нефть, продление экономических санкций и т. Д. Таким образом, существует высокая вероятность что замедление экономического роста негативно отразится на автомобильном рынке, поэтому не стоит ожидать роста рынка в 2019 году.

Д. Таким образом, существует высокая вероятность что замедление экономического роста негативно отразится на автомобильном рынке, поэтому не стоит ожидать роста рынка в 2019 году.

Как и прежде, специалисты-исследователи постарались предложить вам максимально полную и качественную информацию. Помимо основных сегментов автомобильного парка в России (легковые автомобили, легковые автомобили, грузовики и автобусы), отчет также содержит данные по годам выпуска в структуре бренда. В 2018 году автопарк в России увеличился на 2,4% или 1,2 млн автомобилей до 51,8 млн автомобилей.

Львиная доля (84%) парка приходится на легковые автомобили (43,5 млн автомобилей).За год их количество увеличилось на 2,7%. Легкие коммерческие автомобили составляют 7,9% от общего парка или 4,1 млн автомобилей. В прошлом году парк легких коммерческих автомобилей увеличился почти на 1,4%. Грузовики производят 7,3% парка. Есть 3,8 млн грузовиков, за год их количество выросло на 0,7%. Оставшаяся часть парка (менее 1%) принадлежит автобусам, то есть около 405,7 тыс. Единиц в количественном выражении.

Единиц в количественном выражении.

Ключевые темы

Раздел I Производство

- Производство автомобилей в России

- Динамика производства легковых автомобилей

- Структура производства легковых автомобилей

- Динамика производства грузовиков

- Структура производства грузовиков

- Динамика производства автобусов

- Структура производства автобусов

- Экспорт легковых и грузовых автомобилей

- Итоги сборки иномарок в России

- Крупнейшие автомобильные предприятия России

- Прочие предприятия

- Перспективные предприятия

Раздел II Продажи

Легковые автомобили

- Структура бренда на российском рынке Модель

- Структура российского рынка

- Динамика продаж легковых автомобилей

- Ценовые параметры рынка

- Емкость рынка

- Выручка от продажи автомобилей по маркам

- Ценовая сегментация рынка

- Лидеры рынка по классам

- Сегментация рынка

- Региональная структура продаж иномарок

- Динамика импорта легковых автомобилей

- Структура импорта легковых автомобилей

- Динамика и емкость рынка автокредитования

- Динамика развития дилерской сети

- Изменения в дилерских сетях производителей

- География дилерских сетей

- Прогноз развития рынка легковых автомобилей в России

- Характеристики марок автомобилей, присутствующих на российском рынке

Легкие коммерческие автомобили (LCV)

- Рынок новых ЖК в России

- Региональная структура рынка ЖКВ

- LCV Импорт в Россию

- Прогноз развития рынка ЛКВ в России

Грузовые автомобили (MCV и HCV)

- Импорт грузовиков в Россию

- Грузовики средней грузоподъемности (Mcv)

- Новый рынок Mcv в России

- Региональная структура рынка New McV

- Прогноз развития рынка Mcv в России

- Грузовики большой грузоподъемности (Hcv)

- Рынок нового жилья в России

- Региональная структура рынка новостроек

- Прогноз развития рынка ЖКХ в России

Автобусы

- Рынок новых автобусов в России

- Региональная структура рынка новых автобусов

- Импорт автобусов в Россию

- Прогноз развития рынка автобусов в России

- Профили основных участников рынка коммерческих автомобилей в России

Раздел III Parc

- Конструкция парка автомобилей

- Парк легковых автомобилей

- Рейтинг моделей легковых автомобилей

- Парк легковых автомобилей

- Парк легких коммерческих автомобилей

- Рейтинг моделей легких коммерческих автомобилей

- Парк легких коммерческих автомобилей

- Парк грузовиков

- Рейтинг для моделей грузовиков

- Парк автобусов

- Рейтинг моделей автобусов

- Производство автомобилей в России

- Динамика производства легковых автомобилей

- Структура производства легковых автомобилей

- Динамика производства грузовиков

- Структура производства грузовиков

- Динамика производства автобусов

- Структура производства автобусов

- Экспорт легковых и грузовых автомобилей

- Итоги сборки иномарок в России

Крупнейшие автомобильные предприятия России

- АвтоВАЗ, Тольятти

- Автотор, Калининград

- Волгабус, Волжский

- Вольво Восток, Калуга

- ГАЗ, Нижний Новгород

- Даймлер Камаз Рус, Набережные Челны

- Derways, Черкесск

- ГМ-АвтоВАЗ, Тольятти

- Ивеко-Амт, Миасс

- Isuzu Rus, Ульяновск

- КАМАЗ, Набережные Челны

- Лада Ижевск (Ижауто), Ижевск

- Луидор, Нижний Новгород

- Mazda Sollers Manufacturing Rus, Владивосток

- Man Truck And Bus Rus, ул. Санкт-Петербург

- Нефаз, Нефтекамск

- Ниссан Мануфактуринг Рус, Санкт-Петербург

- Вис-Авто, Тольятти

- Псма Рус, Калуга

- Renault Россия, Москва

- Автобусы России (Паз, Кавз, Лиаз)

- Scania-Peter, Санкт-Петербург

- ул. Нижегородец, Нижний Новгород

- Тойота Мотор, Санкт-Петербург

- УАЗ, Ульяновск

- Урал, Миасс

- Volkswagen Group Rus, Калуга

- Ford Sollers, Всеволожск, Елабуга, Набережные Челны

- Хендай Мотор Мануфактуринг Рус, г.Санкт-Петербург

Санкт-Петербург

Санкт-ПетербургПрочие предприятия

- Автодом, Ульяновск

- Баз, Брянск

- Дженерал Моторс Авто, Санкт-Петербург

- Komatsu Manufacturing Rus, Ярославль

- Lada Sport, Тольятти

- Липецкий механический завод, Липецк

- Промышленные технологии, Нижний Новгород

- Ставрополь-Авто, Михайловск

- Супер-Авто, Тольятти

- Чеченавто, Аргун

Перспективные предприятия

- «Мерседес-Бенц Мануфактуринг Рус», Московская область

- Хавал Мотор Рус, Тульская область

- ООО «Хино Моторс», г. Химки

Химки

Химки Упомянутые компании

- Автодом

- Автотор

- АвтоВАЗ

- Баз

- Чеченавто

- Даймлер Камаз Рус

- Derways

- Ford Sollers

- ГАЗ

- Дженерал Моторс Авто

- GM-Автоваз

- Haval

- Hino Motors Ltd

- Хендай Мотор Мануфактуринг Рус

- Промышленные технологии

- Исузу Рус

- Iveco-Amt

- КАМАЗ

- Комацу Мануфэкчуринг Рус

- Лада Ижевск (Ижауто)

- Лада Спорт

- Липецкий механический завод

- Луидор

- Человек Грузовик И Автобус Русь

- Мазда Соллерс Мануфактуринг Рус

- Мерседес-Бенц

- Нефаз

- Ниссан Мануфэкчуринг Рус

- ПСМА РУС

- Рено Россия

- Автобусы России

- Скания-Питер

- ул. Нижегородец

- Ставрополь-Авто

- Супер-Авто

- Тойота Мотор

- УАЗ

- Урал

- Вис-Авто

- Волгабус

- Volkswagen Group Rus

- Вольво Восток

Для получения дополнительной информации об этом отчете посетите https: // www. researchchandmarkets.com/r/lnk8ro

researchchandmarkets.com/r/lnk8ro

Research and Markets также предлагает услуги Custom Research, обеспечивающие целенаправленное, всестороннее и индивидуальное исследование.

Контакт для СМИ:

Research and Markets

Лаура Вуд, старший менеджер

[адрес электронной почты защищен]

Для работы в офисе EST звоните + 1-917-300-0470

Для бесплатного звонка в США / Канаду + 1-800-526-8630

для офиса по Гринвичу Часы работы Звоните + 353-1-416-8900

Факс в США: 646-607-1907

Факс (за пределами США.С.): + 353-1-481-1716

ИСТОЧНИКИ Исследования и рынки

Ссылки по теме

http://www.researchandmarkets.com

Автомобильная промышленность России — статистика и факты

Марка Lada

Национальный производитель Lada, центральный игрок российской автомобильной промышленности, сохранил более 20 процентов доли рынка в 2019 году. По состоянию на май 2020 года бренд лидировал как на первичном, так и на вторичном рынках. Две его модели вошли в тройку лидеров. рейтинга самых продаваемых легковых автомобилей, при этом Granta возглавляет список с объемом продаж более 84 тысяч единиц по состоянию на первую половину 2020 года.

Две его модели вошли в тройку лидеров. рейтинга самых продаваемых легковых автомобилей, при этом Granta возглавляет список с объемом продаж более 84 тысяч единиц по состоянию на первую половину 2020 года.Продажа автомобилей

После постепенного снижения продаж легковых автомобилей и легких коммерческих автомобилей (LCV) в 2017 году эта тенденция изменилась на положительную. В 2019 году объем продаж вырос до 1,7 миллиона единиц. Внедорожник (внедорожник) — самый востребованный тип автомобилей. российский покупатель, обеспечивший наибольший объем продаж на рынке к первой половине 2020 года, при этом корейский Hyundai стал самым продаваемым брендом в этой категории. Вторым по величине сегментом продаж стал B-класс — более 106 автомобилей.За девять месяцев 2020 года продано 5 тысяч единиц. Что касается торговли, то в последние годы объем импорта неуклонно сокращается. В 2019 году российский автомобильный экспорт по объему превысил импорт легковых и легких коммерческих автомобилей примерно в два раза. Однако экспорт Lada в Европейский Союз был прекращен с 2018 года из-за экологических норм на европейском рынке.

Однако экспорт Lada в Европейский Союз был прекращен с 2018 года из-за экологических норм на европейском рынке.

Производство автомобилей

После 2017 года динамика производства, как и продаж, несколько улучшилась.Тем не менее, объемы производства локализованных иностранных брендов, которые составляли более 70 процентов от общего объема производства легковых автомобилей и легких коммерческих автомобилей в первой половине 2020 года, ускорились и, как ожидается, к 2024 году достигнут более 1,1 миллиарда автомобилей. Соответственно, только около 12 процентов. автосалонов к 2019 году имели национальное происхождение.Этот текст содержит общую информацию. Statista не предполагает ответственность за полноту или правильность предоставленной информации.Из-за различных циклов обновления статистика может отображаться более свежей. данные, чем указано в тексте.

Интернет-магазин автозапчастей и аксессуаров в России в 2019 году

Екатерина ХовардТоп-10 игроков, источники трафика и способы доставки в сегменте электронной коммерции тележек и аксессуаров в России

В 2018 году на долю автозапчастей и автомобильных аксессуаров пришлось 7% трансграничных продаж в России (по данным Ассоциации компаний электронной коммерции).Сегмент электронной коммерции запчастей и аксессуаров для тележек в России по-прежнему составляет небольшую долю на российском рынке электронной коммерции: согласно отчету Data Insight, в 2019 году продажи в этом сегменте составили всего 4% онлайн-продаж в стоимостном выражении.

В этом обзоре результатов отчета Data Insight вы получите обзор основных данных, описывающих сегмент электронной торговли запчастями и аксессуарами для тележек в России: основные ведущие игроки в России, основные источники трафика и предпочтительные способы доставки.Чтобы узнать больше, прочтите отчет на русском языке.

Сегмент электронной коммерции тележек и аксессуаров в России: общий обзор

Количество онлайн-покупок в 2019 году выросло на 11%. За этот же период средняя стоимость заказа выросла на 7%, а объем продаж — на 18%.

За этот же период средняя стоимость заказа выросла на 7%, а объем продаж — на 18%.

В разбивке по сегментам большая часть заказов приходится на автомобильные запчасти (84%), но в интернет-магазинах, продающих автомобильные шины и диски, средняя стоимость заказа намного выше.

Согласно отчету Data Insight, средний коэффициент конверсии для интернет-магазинов в этом сегменте составляет 5.2%: ниже, чем на детские товары, но выше, чем на косметику.

10 лучших интернет-магазинов

Сегмент электронной коммерции тележек и аксессуаров в России: топ-3 интернет-магазинов.

Источник: отчет Data Insight

82 интернет-магазина вошли в рейтинг 1000 лучших российских интернет-магазинов Data Insight. По объему онлайн-продаж в топ-3 интернет-магазинов, предлагающих автозапчасти и аксессуары, входят:

Кроме того, в топ-10 по данной категории (в алфавитном порядке) вошли следующие интернет-магазины:

Варианты доставки и местонахождение штаб-квартиры

Из этих 82 магазинов 45% расположены в Москве и Московской области, 24% — в Уральском, Сибирском и Дальневосточном округах, 16% — в Санкт-Петербурге и Ленинградской области, а 14% — в остальных. европейской части России и Южного округа.

европейской части России и Южного округа.

Что касается способов доставки, 98% интернет-магазинов предлагают доставку лично, 98% — самовывоз, 34% — почтой России и 10% — через посылочные автоматы.

Поведение пользователей в сети и источники трафика

64% посетителей интернет-магазинов, приходящих в интернет-магазины автозапчастей и аксессуаров, находятся на настольных компьютерах. Только в 11% магазинов есть приложения в Google Play (и только в 10% есть приложения, доступные в App Store).

По источникам трафика разбивка выглядит следующим образом:

- 47% обычный поиск

- 28% прямой трафик

- 8% ссылки

- 4% электронные письма

- 2% социальные сети

- 9% платный поиск

- 2% медийная реклама

Если вы хотите узнать больше об автомобильной промышленности в России, вот несколько ресурсов Русский поисковый маркетинг .

Подпишитесь на нашу рассылку, чтобы быть в курсе новостей, связанных с российской электронной коммерцией и онлайн-маркетингом в России.

Об авторе

США охотятся на экспорт на российском рынке автозапчастей

ВАШИНГТОН (Рейтер) — российские потребители во времена Советского Союза могли годами стоять в очереди на покупку автомобиля. Теперь Россия готова стать крупнейшим автомобильным рынком в Европе, и президент Барак Обама хочет, чтобы У.S. производителей запчастей в действии.

Высокопоставленный чиновник Министерства торговли США, начиная с понедельника, возглавит торговую миссию 13 компаний по производству автозапчастей и сервисного обслуживания в Москву, Самару и Санкт-Петербург в поисках новых продаж. Производители крыльев и прокладок — это компании, которые предлагают системы снижения выбросов и индукционного нагрева.

Владение автомобилями в России выросло примерно на 70 процентов за последнее десятилетие — со 140 автомобилей на 1000 человек в 2001 году до 244 автомобилей на 1000 человек в 2010 году.По данным Министерства торговли США, на каждые 1000 американцев приходится около 850 автомобилей.

«Ожидается, что к 2020 году Россия станет шестым по величине автомобильным рынком в мире. В настоящее время он занимает десятое место», — заявила Рейтер заместитель заместителя министра торговли США Мишель О’Нил перед поездкой. «В ближайшие три года это будет крупнейший автомобильный рынок в Европе».

Американские автопроизводители Ford F.N и General Motors GM.N уже инвестируют в Россию вместе с Toyota 7203.T, Nissan 7201.T, Hyundai 005380.KS, Volkswagen VOLVb.ST, Volvo VOLVb.ST и Renault RENA.PA.

«Мы хотим продавать их всем», — сказал О’Нил, подчеркнув, что торговая миссия ориентирована не только на собственных российских автопроизводителей, таких как АвтоВАЗ AVAZ.MM и ГАЗ ГАЗА.РТС.

Поездка происходит, когда Обаме предстоит жесткая гонка с кандидатом в президенты от республиканцев Миттом Ромни за голоса на промышленном Среднем Западе. Семь фирм, сотрудничающих с О’Нилом, находятся в штатах Огайо, Мичиган и Пенсильвания, где проводятся боевые действия.

ВСТУПЛЕНИЕ В ВТО

Поскольку в июле Россия находится на грани присоединения к Всемирной торговой организации, Белый дом также пытается убедить скептически настроенный Конгресс отменить торговую меру времен холодной войны, известную как поправка Джексона-Вэника, чтобы установить «постоянные нормальные торговые отношения» (PNTR).

Голосование важно, потому что, если Конгресс не предпримет этот шаг, Москва может лишить американских экспортеров преимуществ вступления России в ВТО для открытия рынка, предоставив их Соединенным Штатам.С. конкурентов по всему миру.

Быстрорастущий автомобильный рынок России, безусловно, является «прекрасным примером того, почему нам нужно продолжать прекращать работу по проекту Джексона-Вэника и предоставлять PNTR», — сказал О’Нил.

Ожидается, что это будет сложно из-за обеспокоенности Конгресса положением Москвы в области прав человека и ее внешней политикой, которая часто расходится с Соединенными Штатами.

Кроме того, некоторые законодатели недовольны автомобильными условиями вступления России в ВТО, несмотря на то, что большая тройка автопроизводителей Детройта одобрила договор.

Российское правительство, чтобы стимулировать рост внутреннего автомобильного производства, в 2005 году начало программу по снижению тарифов на автозапчасти для компаний, производящих не менее 25 000 автомобилей в год в России и использующих не менее 30 процентов местного сырья.

Эти требования к внутреннему производству были увеличены в прошлом году до 350 000 автомобилей в год и 60 процентов местного содержания, что вызвало бурю протестов со стороны американских законодателей из штатов автомобильной промышленности.

В ходе переговоров о вступлении в ВТО Соединенные Штаты взяли на себя обязательство от России завершить программу к 2018 году, а Европейский Союз, уже являющийся крупным поставщиком автозапчастей в Россию, получил дополнительные уступки.

Но депутат Сандер Левин, высокопоставленный демократ из Мичигана, недавно заявил, что проблема все еще вызывает беспокойство.

СИЛЬНЫЙ СПРОС, НЕКОТОРЫЕ ТРУДНОСТИ

Компании, отправившиеся в Россию на этой неделе вместе с О’Нилом, заявили, что имеет смысл приехать в страну сейчас.

По мере того, как рынок продолжает расти, будет все больше россиян, которые хотят «отладить свою машину», — сказала Линн Браниган, вице-президент по международным продажам Warren Distribution, производителя из Омахи, выпускающего высококачественные автомобильные автомобили. смазочные материалы под маркой MAG1.

«Я хочу уехать из России с парочкой очень хороших дистрибьюторов», — сказал Браниган.

Эта поездка является первым набегом Уоррена в Россию, и Браниган сказала, что надеется, что это будет проще, чем вести бизнес в Китае, где таможенники превращают его в «полный чертов кошмар каждый раз, когда мы хотим отправить туда нефть и химикаты».

Но Олег Гостомельский, вице-президент по развитию бизнеса в Восточной Европе компании Hoosier Gasket Corp. из Индианаполиса, сказал У.Компаниям С. следует ожидать некоторых трудностей с доставкой их продукции в Россию.

«Даже если вам скажут, что ступеней шесть, их, наверное, девять или десять», — сказал Гостомельский, родители которого эмигрировали из Украины, когда он был ребенком.

Тем не менее, существует большой спрос на автомобильные запчасти более высокого качества, чем в настоящее время может обеспечить большинство российских производителей, поэтому стоит потратить время на изучение системы и налаживание личных контактов, которые являются ключом к успеху, сказал он.

Одной из причин столь быстрого роста российского рынка является относительно недавнее введение автокредитования, которое позволило гораздо большему количеству людей покупать автомобили.

«Примерно пять или шесть лет назад, если вы жили в Санкт-Петербурге или Москве и хотели купить машину за 20 000 долларов, вам лучше принести 20 000 долларов» дилеру наличными, — сказал Гостомельский.

Отчетность Дуг Палмер; редактирование Тодда Истхэма

Чтобы выжить, российскому автопрому требуется больше локализации запчастей | Новости

Объем автомобильных компонентов, импортируемых на российские сборочные предприятия, почти удвоился за последние несколько лет, но сохраняющаяся угроза вторичных санкций в отношении компаний-поставщиков в сочетании с воздействием Covid-19 на цепочку поставок означает, что Российская автомобильная промышленность может остановиться. По словам Вадима Сорокина, президента российского автомобилестроительного концерна «Группа Газ», на будущее ему нужна новая стратегия локализации.

По словам Вадима Сорокина, президента российского автомобилестроительного концерна «Группа Газ», на будущее ему нужна новая стратегия локализации.

«Отказ позволить двум или трем глобальным поставщикам компонентов работать с Россией может привести к одновременной остановке производства во всей российской автомобильной промышленности», — сказал Сорокин на онлайн-конференции в начале июля.

Еще в 2018 году Группа Газ столкнулась с нарушением цепочки поставок из-за того, что несколько европейских поставщиков комплектующих прекратили торговлю с компанией после санкций США в отношении компаний, принадлежащих или контролируемых Олегом Дерипаской.

Наибольшее влияние оказало производство легкого коммерческого автомобиля Газель Next. Как сообщалось в июне прошлого года, Gaz приобрел широкий спектр компонентов у Daimler и Volkswagen, но эти компании разорвали отношения с Gaz, столкнувшись с вторичными санкциями со стороны США. Кроме того, российский автопроизводитель закупает некоторые компоненты у Cummins, Magna, Isri, Edag, Takata, Webasko, Delhi и других нероссийских поставщиков.

Эта ситуация усугубилась воздействием пандемии коронавируса с риском сбоя цепочки поставок, вызванного закрытием заводов и транспортных связей.

Короче говоря, по словам Сорокина, российская автокомпонентная промышленность переживает кризис. Он сказал, что государственная политика в отношении внутреннего производства автомобилей привлекла в страну крупнейших мировых автопроизводителей, которые привели с собой поставщиков первого уровня. В 2005 году Россия ввела особые экономические зоны для привлечения иностранных автомобильных компаний, и многие российские поставщики запчастей оказались не в состоянии конкурировать.

«Фактически, мы потеряли производство автомобильных компонентов», — сказал он. «Если ничего не будет сделано, две трети инвестиций, выделяемых в автомобильную промышленность России, будут потрачены на создание рабочих мест в Китае, Южной Корее, США и ЕС, но не в России», — добавил Сорокин.

Правительство еще не отреагировало на предложение Группы Газ о новой локализации.

Нет места для роста

Российские поставщики запчастей также столкнулись с жесткой ситуацией из-за низких продаж на внутреннем автомобильном рынке, по словам Игоря Моржаретто, партнера российского консалтингового агентства «Автостат».

Инвесторы, вкладывавшие деньги в новые проекты в отрасли за последнее десятилетие, рассчитывали на объем продаж от 3,5 до 4 миллионов автомобилей в год, но фактическая цифра ниже 1.8м, сказал Моржаретто.

Отрасль действительно находится в кризисе, потому что правительство не понимает, какие технологии необходимо развивать в первую очередь, и все же некоторые автопроизводители, в том числе Renault, Nissan и Volkswagen, экспортируют запчасти из России. Например, российский производитель компонентов Fritex недавно получил зеленый свет на поставку некоторых компонентов Volkswagen, Skoda и Faurecia в Германии, Словакии и Чехии.

Также в стадии реализации находятся новые проекты, в том числе завод Hyundai по производству двигателей стоимостью 230 млн долларов в Санкт-Петербурге. Компания сообщила, что двигатели также могут быть экспортированы на некоторые сборочные предприятия в Европе.

Компания сообщила, что двигатели также могут быть экспортированы на некоторые сборочные предприятия в Европе.

Отчеты об исследованиях рынка, бизнес-консалтинг и аналитика

Введение в отчеты о размере сельскохозяйственного рынка, прогнозах и стратегии роста Сельское хозяйство является старейшей известной отраслью в мире и отвечает за развитие отраслей по обе стороны цепочки создания стоимости по мере улучшения мировой торговли. Помимо того, что это самая старая отрасль, это также самая сложная отрасль из-за серьезных проблем, таких как рост населения и уменьшение размеров пахотных земель во всем мире.Продовольственная безопасность была, есть и будет одной из важнейших проблем в мире. Это, в сочетании с различиями в политике и изменениями во всем мире, делает еще более интересными исследования в этой области для измерения влияния различных макроэкономических переменных на спрос и предложение ингредиентов и продукции в этой отрасли. Мы в IndustryARC считаем, что этой отрасли потребуется максимальное количество инноваций во всех отраслях, чтобы выдержать масштабные задачи.

За последние пару лет в мировом сельскохозяйственном секторе произошли значительные изменения.По данным ФАО и ОЭСР, сельскохозяйственное производство, вероятно, будет иметь медленный рост или увеличение на 1,5% в год в следующие десять лет по сравнению с ростом в 2,1%, зарегистрированным в период с 2003 по 2012 год. Этот медленный рост объясняется ростом производственных затрат, увеличением ограничений ресурсов, а также ростом давления со стороны окружающей среды.

По мнению экспертов, сельскохозяйственный сектор все больше определяется рынком, а не политикой. Это предоставляет развивающимся странам расширенные возможности для инвестиций в сектор и получения экономических выгод.Однако эксперты также считают, что дефицит продукции и нарушения в торговле, а также неустойчивость цен являются одними из проблем, связанных с глобальной продовольственной безопасностью.

Таким образом, глобальный сельскохозяйственный сектор находится в прекрасном будущем, учитывая высокий и растущий спрос, высокие цены на продукты питания, а также рост и расширение торговли. Эксперты также считают, что Китай окажет серьезное влияние на мировой сельскохозяйственный сценарий.

Эксперты также считают, что Китай окажет серьезное влияние на мировой сельскохозяйственный сценарий.

Надлежащие и точные исследования рынка могут быть чрезвычайно полезны для сельскохозяйственного сектора, будь то предприятия и поставщики пищевых продуктов для сельского хозяйства.Отчеты об исследованиях рынка могут помочь им проанализировать свои требования, а также важные элементы, необходимые для управления их бизнесом. Это может помочь политикам и экспертам разработать хорошо продуманный план дальнейшего расширения сектора. Маркетинговые исследования помогают оценить прибыльность, поведение потребителей и определить продукты питания, которые необходимо производить в изобилии. Поскольку сельское хозяйство является отраслью, требующей больших затрат, люди, которые занимаются им, постоянно получают сырье для необходимых ресурсов из различных специальных химикатов и экстрактов на биологической основе.Здесь большое количество заинтересованных сторон, участвующих в различных точках цепочки создания стоимости, и исследования в этих областях помогут им в их бизнесе.

Он также помогает анализировать модели покупки, спроса и продажи продуктов питания. Сельскохозяйственные компании могут найти ответы на вопросы, например, что люди покупают и где они покупают продукты питания. Короче говоря, исследование может предоставить покупателям информацию о рынке сельскохозяйственных продуктов питания и целевых потребителях.

Решения Рост спроса на сельскохозяйственную продукцию можно объяснить ростом доходов и спроса со стороны людей в городских районах. Мы можем предоставить широкий спектр решений для сельскохозяйственных и пищевых компаний. Предлагая им информацию и решения, касающиеся техники ведения сельского хозяйства, техники, решений по контролю качества, решений для распределения, решений для хранения и складирования, а также решений в области логистики и производства, у нас есть правильное решение для каждой проблемы, связанной с сельским хозяйством.Мы также проводим исследования и анализ для сельскохозяйственных компаний, которые могут пригодиться при решении производственных и производственных проблем.

Несмотря на то, что население растет и резко возрастают доходы людей, сельскохозяйственный сектор будет расти и дальше. Изменения в еде, диете и урбанизации будут способствовать дальнейшему значительному росту и расширению отрасли.

Новостей автомобильной промышленности РФ

Последние исследования

Россия рушится — оправится ли Lada?

14 мая 2020 г. | Гленн Брукс

Группа АвтоВАЗ, насчитывающая около 300 дилеров и стабильно занимающая 20% внутреннего рынка, остается доминирующим производителем автомобилей в России.Однако сейчас дела обстоят непросто: самый крупный ежемесячный обвал за всю историю наблюдений (-72%) произошел в апреле, а Lada соответствовала этому процентному падению (-71%).

АвтоВАЗ освежит Lada новыми моделями

21 мая 2019 г. | Гленн Брукс

Плоский российский рынок не может сдержать рост Lada, которая с долей в 22% намного опережает компанию Kia под номером два. Важно отметить, что Renault вкладывает больше денег, чтобы поддерживать динамику, и ряд новых моделей не за горами.

Важно отметить, что Renault вкладывает больше денег, чтобы поддерживать динамику, и ряд новых моделей не за горами.

Список мировых дебютов на Московском автосалоне 2018

29 августа 2018 г. | Гленн Брукс

Ниже приводится список мировых премьер автомобилей, представленных на Московском автосалоне 2018 года.

Московский автосалон — мировой дебют Renault C-Crossover

27 июня 2018 г. | Гленн Брукс

Renault — первый производитель, подтвердивший, что представит новую модель на Московском автосалоне в этом году.Мероприятие проходит с 29 августа по 9 сентября.

Renault расширит модельный ряд Lada будущего внедорожниками

8 мая 2018 г. | Гленн Брукс

Серия аналитических обзоров будущих моделей для брендов Groupe Renault и Nissan Motor продолжается обзором того, что ждет впереди Lada. После недавних отчетов об Alpine, Renault и Dacia, после Lada появятся сведения о том, что ждет впереди Samsung, Datsun, Venucia, Nissan, Infiniti и Mitsubishi.

После недавних отчетов об Alpine, Renault и Dacia, после Lada появятся сведения о том, что ждет впереди Samsung, Datsun, Venucia, Nissan, Infiniti и Mitsubishi.

Последние новости

В России продажи легковых автомобилей в январе снизились на 4,2%

12 февр. 2021 г. | Саймон Уорбертон

В России продажи новых легковых и легких коммерческих автомобилей упали на 4,2% в январе, или на 4 156 проданных единиц, составив 95 213 автомобилей, по данным Комитета автопроизводителей АЕБ (AEB AMC).

Россия Продажи легковых автомобилей в декабре снизились 2.1%

18 янв.2021 г. | Саймон Уорбертон

По данным Комитета автопроизводителей АЕБ (AEB AMC), продажи новых легковых автомобилей и легких коммерческих автомобилей в России в декабре снизились на 2,1%, или на 3 490 проданных единиц, составив 166 666 автомобилей.